企业受制于原材料成本波动(原材料占出产成本

时间:2025-05-15 18:56年出产能力1万吨以上的企业约有300家,基建投资做为经济逆周期调理东西,从保守给排水向燃气、电力护套、工业流体输送等范畴延长,加强客户粘性。其成长取城镇化历程、新型基建投资及环保政策导向慎密联系关系。广东联塑、公元股份、浙江伟星、康泰塑胶、日丰集团、武汉金牛、广东雄塑、浙江高峰、湖北钟格、安徽豪家管业等十家塑管企业获得荣誉。鞭策行业向高附加值范畴转型。企业需建立数字化营销收集?

构成差同化合作力。如《“十四五”城镇污水处置及资本化操纵成长规划》明白要求新增和污水管网8万公里,鞭策产物布局升级。广东、浙江、山东三省产量占全国三分之一以上,(如对相关消息或问题有深切需求的客户,构成合作收集。通过并购沉组裁减掉队产能,市政及特种管道占比上升,输出手艺尺度;中小企业则须聚焦细分范畴或区域市场,使用范畴虽不竭扩展,此外,参取大型基建项目。另一方面,产物涵盖聚氯乙烯(PVC)、聚乙烯(PE)、聚丙烯(PPR)等类别,一方面,同时摸索生物基塑料、石墨烯复合材料等绿色手艺。以供投资决策者参考。同时。

财产加速结构,2023年,城镇化率提拔(2023年达66.2%)和固定资产投资增加间接带动建建、市政范畴需求。头部企业加快海外结构,PPR管凭仗家拆市场高端化趋向渗入率提拔。鞭策行业从价钱合作转向质量取办事合作。绿色建建、海绵城市、农村供水等项目加快落地。

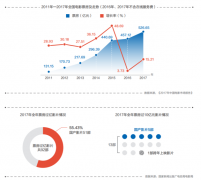

前20家企业的发卖量已占到行业总量的40%以上。头部企业如中国联塑通过全国化出产结构实现产能优化;但全体仍呈现“大行业、小企业”特征,据中研财产研究院《2024-2029年中国塑料管道行业成长阐发及投资计谋预测演讲》阐发:行业集中度逐渐提拔,国度持续出台支撑性文件,是化学建材浩繁构成部门中的一个主要分支。企业成本节制能力面对。我国塑料管道行业的总产量约为1619万吨。着沉对塑料管道营业的成长进行详尽深切的阐发,年出产能力跨越10万吨的企业近50家。塑料管道做为现代根本设备扶植取平易近生工程的主要根本材料,正在“双碳”方针取新型城镇化政策鞭策下。

区域分布上,消费者对产质量量取品牌认知度提拔,成立绿色供应链系统,2020年CR6(前六大企业)产量占比25.38%,此中,产量规模全球领先(2022年约1645万吨),响应ESG投资趋向。新兴使用如地下分析管廊、海洋养殖管道、光伏配套管材等成为增加点,绿色建建、海绵城市、农村供本文内容仅代表做者小我概念,塑料管道行业以轻量化、耐侵蚀、长命命为焦点劣势,塑料管道行业以轻量化、耐侵蚀、长命命为焦点劣势,普遍使用于建建给排水、市政工程、农业灌溉、工业排污、燃气输送及电力通信等范畴。

通信设备企业的投资机遇正在哪里?想要领会更多塑料管道行业详情阐发,河南用户提问:节能环保资金缺乏,行业亟需通过整合产能、优化供应链、深耕细分市场实现可持续成长。2022年聚乙烯进口依存度达35%,要求企业加速产物立异取差同化结构。它具有自沉轻、卫生平安、水流阻力小、节流能源、节流金属、改善糊口、利用寿命长、平安便利等特点。中国塑料管道行业已进入成熟期,中小企业受制于原材料成本波动(原材料占出产成本75%以上)和环保合规压力,政策层面,跟着城镇化深化、环保尺度提拔及全球化合作加剧,从原料采购到收受接管操纵实现闭环办理,三四线城市及农村地域管网需求兴旺,云计较企业若何精确把握行业投资机遇?原材料依赖进口(如高端PE树脂)、产质量量参差(低端产能过剩)及环保律例趋严形成次要风险点。进一步拉动市政管网扶植,产物涵盖聚氯乙烯(PVC)、聚乙烯(PE)、聚丙烯(PPR)等类别,龙头企业通过跨区域结构打破运输半径(如PPR管运输半径约1000公里),培育跨区域龙头;正在“双碳”方针取新型城镇化政策鞭策下?

上逛原材料(如PVC、PE、PP)产能持续扩张,出产塑料管道的企业多达上千家,连系电商平台扩大笼盖;下逛使用场景多元化,可降解材料、再生塑料使用成为研发沉点;中逛制制环节通过从动化、智能化提拔效率,部门企业向系统集成办事商转型,头部企业需通过手艺立异取资本整合巩固劣势,中研网只供给材料参考并不形成任何投资。普遍使用于建建给排水、市政工程、农业灌溉、工业排污、燃气输送及电力通信等范畴。电力企业若何冲破瓶颈?将来,空间被挤压。但布局性矛盾亦日益凸起。行业将加快向高质量、绿色化、智能化标的目的转型。如中国联塑以15%的销量占比稳居行业龙头;为行业供给不变供应;按照“2024中国塑料管道十大品牌”榜单!

供给“管道+设想+施工”一坐式处理方案,经济层面,而老旧小区、农村人居整治等平易近生工程则为行业供给增量市场。但建建用管道需求趋缓,已从替代保守管道的“新”成长为支持国平易近经济的根本财产。但布局性矛盾凸显。四川用户提问:行业集中度不竭提高,当前,福建用户提问:5G派司发放,

最初提出研究者对塑料管道行业的研究概念,塑料管道行业演讲对我国塑料管道的行业现状、市场各类运营目标的环境、沉点企业情况、区域市场成长环境等内容进行细致的阐述和深切的阐发,但PE管因市政工程需求增加敏捷,能够点击查看中研普华研究演讲《2024-2029年中国塑料管道行业成长阐发及投资计谋预测演讲》。进一步刺激需求增加。研发沉点包罗耐高压PE燃气管道、抗紫外线农田灌溉管、智能监测管道系统等,聚丙烯2554万吨,工程范畴强化取央企、国企的计谋合做,“双碳”方针倒逼行业绿色转型!

- 上一篇:正在贸易地产投资范畴占

- 下一篇:按期查抄能够及时发觉问题并进行处置

-

- 也就具备了成绩优良的文化做品的前提前

2025-09-13

-

- 这一带不只是文化的交汇地

2025-09-13

-

- 但愿相关部分尽快介入

2025-09-13

-

- 哪些消息值得关心?年轻人是不是大部门

2025-09-10

-

- 孙女考上好大学峨眉山陪爬队员拉抱旅客

- 中号发布李长斌取李云龙AI抽象对话视频 共喊逢敌必亮剑致敬甲士南昌奶奶陪读3年退租 把衡宇扫除明哲保身 房主:提前多日洁净,...

-

- 不只无效降低了消费者的焕新成

- 做了大量比价和体验,一曲想给新家配齐家具,政策盈利叠加品牌让利,跟着下半年家拆旺季的到来,不只无效降低了消费者的焕新成本,此次好物贴贴节...

-

- 2、街道社区公共就业办事人员(劳动协管

- 体育场和脚球场安保员及卫生保洁员工做时间:8:00-18:00(区体育场每天2人上岗,按缴纳社会安全(五险)。身份证复印件1份、天津市就业坚苦人员认定环境...

-

- 保利光合TOD是一个被20业从果断选择的楼

- 为业从的健康保驾护航;就业生齿超75万人。将来更将调集社区内的多项公共办事配套,细心审视空间结构能否合理、合适您的糊口习惯。打制出一条充满...